離婚後の不動産売却をスムーズに進めるための収入合算の理解と対処法

はじめに

離婚時に発生する問題のひとつに、財産分与や不動産の取り決めがあります。不動産の売却や名義変更を行う際、特に住宅ローンが絡むと複雑になりがちです。特に収入の合算でローンを組んでいる場合は注意が必要です。

よく聞くペアローンは収入合算の種類の一つです。

この記事では、収入合算の基本的な説明と、離婚時の不動産売却にどう活用できるかについて詳しく解説します。

住宅ローンにおける「収入合算」には主に3種類あります。

それぞれの特徴と違いについて説明します。

収入合算の種類

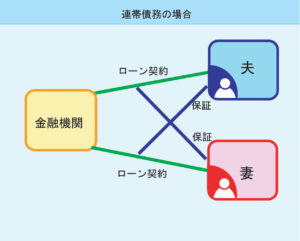

1. 連帯債務型収入合算

連帯債務型収入合算では、夫婦や共同名義人が住宅ローンを共同で契約し、それぞれの収入を合算して審査を受けます。このタイプでは、住宅ローンの契約者は複数名義となり、返済責任も各名義人に分担されます。

特徴

- ローンの負担が共有される:住宅ローンを2人以上の名義で組み、その後、返済責任も共有されます。つまり、契約者全員がローンの返済義務を負うことになります。

- 審査基準:収入合算によって、審査での返済能力が向上し、借入可能額も増加します。複数の収入を合算するため、一般的には一人で借りるよりも多額の借入が可能となります。

- 各名義人の責任:ローンの返済をしていない名義人が支払いを怠った場合、他の名義人が返済責任を負うことになります。これは、連帯債務者全員に返済義務があるためです。

- 登記名義:不動産の登記名義も、住宅ローンの契約者全員の名前が記載されます。

注意点

- もし一方が返済できなくなった場合、他の名義人が返済を続けなければならないため、リスクも伴います。

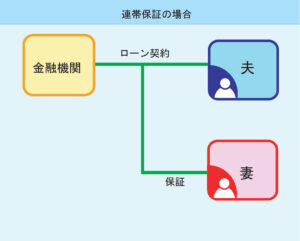

2. 連帯保証型収入合算

連帯保証型収入合算は、主契約者(メインの借り手)のローン契約に対して、他の人が保証人として名前を貸す形式です。この場合、保証人は返済責任を直接負うことはありませんが、主契約者が返済できない場合に返済責任を負うことになります。

特徴

- 主契約者の責任:連帯保証型では、主契約者がローンの返済を行い、保証人はあくまでサポート役に徹します。保証人は返済義務を負いませんが、万が一、主契約者が返済できなくなった場合、代わりに返済を求められることになります。

- 収入合算:保証人の収入が審査に含まれるため、収入合算によって借入可能額が増えますが、保証人が返済責任を直接負うわけではありません。

- 登記名義:不動産の登記名義は主契約者の名前のみになります。保証人の名前は登記に載りません。

注意点

- もし主契約者が返済できなくなった場合、保証人がその責任を負うことになります。保証人に対するリスクがあるため、保証人になる際は慎重に検討する必要があります。

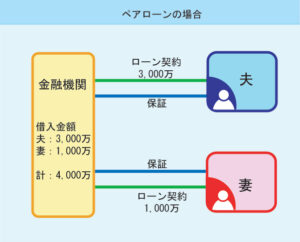

3.ペアローン

ペアローンでは、夫婦二人がそれぞれ別々に銀行と契約を交わしますので契約が2本に分かれます、1人でローンを組むよりも高額の借入が可能になることが多いです。

また、それぞれが相保証人となります。

- 返済義務の分担

返済義務は契約者全員にあります。つまり、夫婦でペアローンを組んだ場合、どちらかが返済できなくなった場合でも、もう一方がその負担をすることになります。ローンの返済責任が双方に分担されるため、返済負担が軽くなる可能性があります。 - ローンの契約者が複数名義

不動産の所有権や登記名義は、ペアローンを組んだ全員の名義で登録されます。つまり、住宅の所有権も複数人で共有することになり、後々名義変更や売却を行う際には、全員の同意が必要となります。 - 金利や条件の選択肢

ペアローンでは、2人以上の契約者がそれぞれ異なる金利やローン条件でローンを組むことができる場合もあります。これにより、各契約者の事情に応じた柔軟なローン設定が可能になることもあります。 - 契約者それぞれの返済義務

ペアローンでは、各契約者が独立してローンの返済義務を負います。したがって、一方が返済できなくなった場合、もう一方が全額を返済しなければならない場合もあります。返済の負担が集中するリスクも考慮する必要があります。

収入合算が離婚時にどう関係するか

離婚時には、財産分与や不動産の取り決めが重要な問題となります。特に、収入合算を利用している場合、以下の点が影響します:

- 住宅ローンの負担:住宅ローンの契約者が離婚後も負担し続ける場合、その負担は両者に残ります。どちらか一方がローン返済を続けるのか、売却して完済するのかを決めなければなりません。

- 不動産の名義変更:離婚後に不動産の名義を変更する場合、契約者間で合意が必要です。名義変更に際して、住宅ローンの審査や契約内容の変更が必要となることもあります。

- 売却の検討:離婚に伴い不動産を売却する場合、住宅ローンの返済が優先されます。売却後に残債がある場合、残りのローンをどのように分割するかを決めなければならず、この点も事前に整理することが大切です。

- 離婚後のペアローンの対応方法

- 離婚後にペアローンの扱いをどうするかは、個々の状況によって異なります。主な選択肢としては以下の通りです:

- ローンの名義変更:一方がローンを引き継ぐ形で名義変更を行い、残った方は名義から外れる方法です。この場合、ローンの負担を一方に集約することになりますが、その人の返済能力を見極めた上で決定しなければなりません。

- 不動産の売却:売却を選ぶ場合、売却金額で住宅ローンを完済する必要があります。その後の残債や利益は、財産分与に基づいて分割することになります。

- ローンの分割払い:場合によっては、ローンを2人で共同返済する選択肢もありますが、これは双方の同意と調整が必要です。

離婚後の不動産売却をスムーズに進めるためのポイント

- 専門家に相談する:離婚に関する法的な問題、財産分与、ローンの返済方法について、弁護士や不動産の専門家に相談することが重要です。特に収入合算が絡む場合、税務上の注意点や名義変更の手続きについてのアドバイスを受けることが必要です。

- 早めに対応する:離婚後に不動産を売却する場合、収入合算における問題があるため、早めに計画を立て、関係者間で話し合いを進めることが重要です。遅延や誤解を防ぐためにも、早期の解決を目指しましょう。

まとめ

離婚時に収入合算が絡む不動産売却は複雑な手続きが伴います。収入合算型のローンの仕組みを理解した上で、どのように進めるかをしっかりと計画しましょう。専門家の協力を得ることで、円滑に手続きを進めることが可能です。離婚後の生活において、新たなスタートを切るために、慎重に対応することが大切です。

合わせて読みたい記事

お問い合わせはこちらから

ソレイユでは離婚時の不動産売却について無料相談をお受けしております。まずは、個人情報入力不要のLINEから気軽にお問い合わせください。